TCFD提言に基づく情報開示

当社グループは、2025年度より、気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)の提言に基づく情報開示を開始いたしました。TCFDが提唱する4つの開示項目(ガバナンス、戦略、リスク管理、指標と目標)に基づき、当社グループの対応状況を整理し、透明性の高い情報発信に努めてまいります。

特に「戦略」項目においては、1.5℃・4℃シナリオに基づくシナリオ分析を初めて実施し、将来の気候変動が当社グループの事業に及ぼしうる重要なリスクと機会を特定しました。これらの分析結果は、今後の経営判断やリスクマネジメントの高度化に反映してまいります。

今後も、TCFD提言に沿った取り組みの継続的な改善を図りつつ、気候変動対応の強化に努めてまいります。

ガバナンス

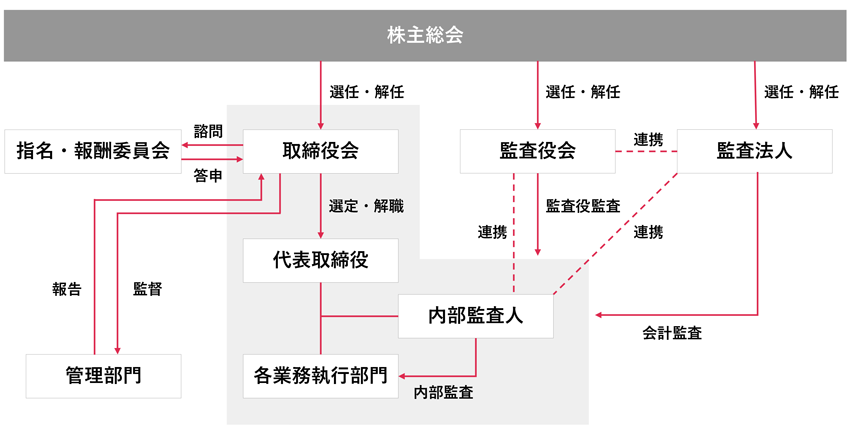

取締役会を経営の基本方針や重要課題並びに法令で定められた重要事項を決定するための最高意思決定機関と位置付け、原則月1回開催しております。取締役会においては、サステナビリティに関する重要方針を含む経営戦略を審議・決定し、持続可能な企業価値の向上を図っております。

また、気候関連のリスクと機会を含むサステナビリティ関連事項については、年1回、管理部門より取締役会に対して報告を実施するプロセスを整備しています。

また、事業経営にスピーディーな意思決定と柔軟な組織対応を可能にするため、取締役、常勤監査役、執行役員及び事業責任者等が出席する経営会議を原則月2回開催しております。気候関連事項につきましては、担当役員が中心となってリスクと機会やCO2排出量の実績値のモニタリングを実施しています。

戦略

シナリオ分析の前提

当社グループでは、気候変動に係る中長期的な当社グループの事業へのリスクと機会を評価するためにシナリオ分析を実施しています。本年度の分析対象は当社グループの国内グループ全体とし、将来影響が想定されるリスクと機会を特定し、 2030年度・2050年度における財務影響額を試算しました。前提とするシナリオとして、既存の政策のまま推移する4℃シナリオと、21世紀末の世界平均気温の上昇を産業革命前比で1.5℃に抑えるために脱炭素政策が積極的に進められる1.5℃シナリオを想定しました。

以下、今回実施したシナリオ分析の前提をまとめます。

| 対象範囲 | 国内グループ全体 |

|---|---|

| 時間軸の定義 | 短期:2028年度、中期:2030年度、長期:2050年度 |

| 対象温度シナリオ | 1.5℃シナリオ、4℃シナリオ |

| 1.5℃シナリオ | 4℃シナリオ | |

|---|---|---|

| 想定内容 | 21世紀末の世界平均気温の上昇を 産業革命前比で1.5℃に抑えるため、 脱炭素に向けた政策・規制の導入や 技術開発が進展することを 想定するシナリオ。 |

21世紀末の世界平均気温が 産業革命前比で4℃上昇し、 台風などの物理的被害が増加するシナリオ。 政策・規制、技術開発は 既存のまま推移すると想定。 |

| 参照シナリオ※ | ・IEA Net Zero Emissions (NZE) ・IPCC SSP 1-1.9 |

・IEA Stated Policies Scenario (STEPS) ・IPCC SSP 5-8.5シナリオ |

- ※参照シナリオの概要:

- IEA NZE…国際エネルギー機関(IEA)が公表している1.5℃相当シナリオ。2050年にネットゼロを達成するシナリオ。

- IEA STEPS…国際エネルギー機関(IEA)が公表している4℃相当シナリオ。既存の政策のまま追加的な施策がなく推移するシナリオ。

- IPCC…「気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)」の略称。

- IPCC SSP 1-1.9…IPCCによる1.5℃相当シナリオ。2050年頃にCO2排出量が実質ゼロになり、21世紀末時点の気温上昇が1.5℃に抑えられる。

- IPCC SSP 5-8.5…IPCCによる4℃相当シナリオ。CO2排出量、平均気温ともに上昇し続け、21世紀末にかけて4℃以上気温上昇すると想定。

シナリオ分析の実施プロセス

シナリオ分析として、まずはじめに当社グループのバリューチェーン全体において想定される気候関連の移行リスクと物理リスクおよび機会をリスト化し、その中から特に自社への影響が大きいと考えられる項目を抽出しました。次に、抽出したリスクと機会の各項目に関して、各対象年度の1.5℃・4℃シナリオで想定される外部環境や当社グループの状況を外部シナリオを参照しながら検討し、財務影響算定のベースとなる算定ロジックおよび算定に必要な社内外のデータを整理しました。(収集したデータにて実際に財務影響を算定した後、当社グループにおける重要度の評価を実施しました)

財務影響の分析結果

シナリオ分析にて特定したリスクと機会と財務影響、および対応方針は下記の通りです。

特定したリスクにおいては財務影響へのリスクは比較的小さいと想定されました。

一方、投資家のサステナビリティ意識の高まりに伴い、IR支援事業の売上は1.5℃シナリオの2030年および2050年において大きな財務的影響が見込まれると想定しております。

また、脱炭素市場における人材紹介事業は、1.5℃シナリオの2050年において中程度の財務的影響が見込まれると想定しており、当社グループの企業価値向上の機会があると認識しております。

今後も継続的にシナリオ分析を実施することでさらなる精度向上に努め、分析により立てた将来見通しを経営戦略の検討プロセスに組み込んでいくことにより、不確実な将来世界に対応できるレジリエンス性を高めてまいります。

| 分類 | カテゴリ | 項目 | 自社への影響 | 影響度※ | 対応方針 | |||

|---|---|---|---|---|---|---|---|---|

| 4℃ シナリオ |

1.5℃ シナリオ |

|||||||

| 2030 | 2050 | 2030 | 2050 | |||||

| 移行 リスク |

政策 法規制 |

炭素税 | 調達(Scope3カテゴリ1)に対する炭素税の導入により、 運営コストが増加する |

小 | 小 | 小 | 小 | 紙資源の削減やオフィス空調管理の 徹底等を通じたGHG排出量の削減 |

| 市場 | 顧客行動の変化 | 気温上昇による熱中症や 強雨による洪水リスクが高まることで、 対面のキャリアスクール・学習塾ニーズが低下し 個人開発Divisionの売上が減少する |

小 | 小 | 小 | 小 | オンライン講座の拡充に伴う オンライン授業割合の増加 |

|

| 物理 リスク |

急性 | 異常気象 | 台風や強雨によりデータセンターが水没し、 サーバーが停止した場合、 機会損失によりクラウド事業の売上が減少する |

小 | 小 | 小 | 小 | クラウドとコンサルティングの両軸での拡大 |

| 洪水による浸水被害により 教室型のスクールの運営が停止し、 売上が減少する |

小 | 小 | 小 | 小 | オンライン講座の拡充に伴う オンライン授業割合の増加 |

|||

| 機会 | 製品 サービス |

顧客行動の変化 | 投資家のサステナビリティへの意識向上を受けて IR対応ニーズが上昇し、 IR支援事業の売上が増加する。 加えて開示内容の改善文脈で コンサル・クラウド事業の売上増にも接続。 |

小 | 小 | 大 | 大 | ・組織開発Divisionにおける人員拡充 ・多様な開示ニーズに応えるサービス拡充 |

| 市場 | 脱炭素 市場 |

脱炭素社会・経済への移行により、 化石燃料等の高排出産業からの 人材移動により人材紹介のニーズが高まり、 人材紹介事業の売上が増加する。 加えて、人材移動に伴うエンゲージメント向上ニーズにより、 コンサル・クラウド事業の売上増にも接続。 |

小 | 小 | 小 | 中 | ・多様なキャリアニーズに応えるサービス拡充 ・エンゲージメントの重要性の発信強化 |

|

- ※影響度大:40億円以上 影響度中:10億円以上40億円未満 影響度小:10億円未満

リスク管理

当社グループは、グループ経営に関するさまざまなリスクを審議するため、主要なリスクの状況について定期的にモニタリング、評価・分析し、グループ各社に必要な指示、監督を行うとともに、その内容を定期的に取締役会に報告する体制を整えております。

なお、気候関連リスクにおいては、リスクの影響範囲や関連する事業の規模を考慮した重要性評価を実施したうえで、移行リスク(規制や市場の変化等)や物理的リスク(自然災害の増加等)を識別・特定するプロセスを整備しております。また、炭素税の導入といった現行・将来的な政策動向も考慮に入れた評価を実施しております。これらのリスクは、リスクの影響度や発生可能性に基づき重要性を評価し、優先順位を定めて対応方針を関係部門と連携して検討、実行しております。なお、気候関連リスクに関する特定・評価・管理の一連のプロセスは、全社リスク管理体制の一部として統合的に運用されており、他の戦略的・財務的リスクと同様に、グループ全体のリスク管理の枠組みに基づいて管理・報告されています。

指標と目標

当社グループでは、気候変動関連の取組みを管理するための指標としてGHG排出量(Scope1,2,3)を設定しております。Scope1は対象の活動がなく、Scope2はロケーション基準、マーケット基準での算定を実施しています。また、Scope3排出量は2024年度分から算定を開始しました。今後も毎年算定を実施するとともに、算定の精度を高めてまいります。なお、2024年度末時点においては目標の策定には至っていませんが、2050年のカーボンニュートラル達成に向け、継続的なGHG排出量削減に取り組んでまいります。

Scope1,2排出量(単位:tCO2)

| (単位:tCO2) | 2023 | 2024 | 2025 |

|---|---|---|---|

| Scope1 | 0 | 0 | 0 |

| Scope2 (ロケーション基準) |

1,284 | 1,391 | 1,307 |

| Scope2 (マーケット基準) |

1,311 | 1,409 | 1,391 |

- ※GHGプロトコルを参照し、国内グループ(㈱オープンワークを除く)を対象に算定

- ※算定に使用した排出原単位は、「電気事業者別排出係数一覧」より引用

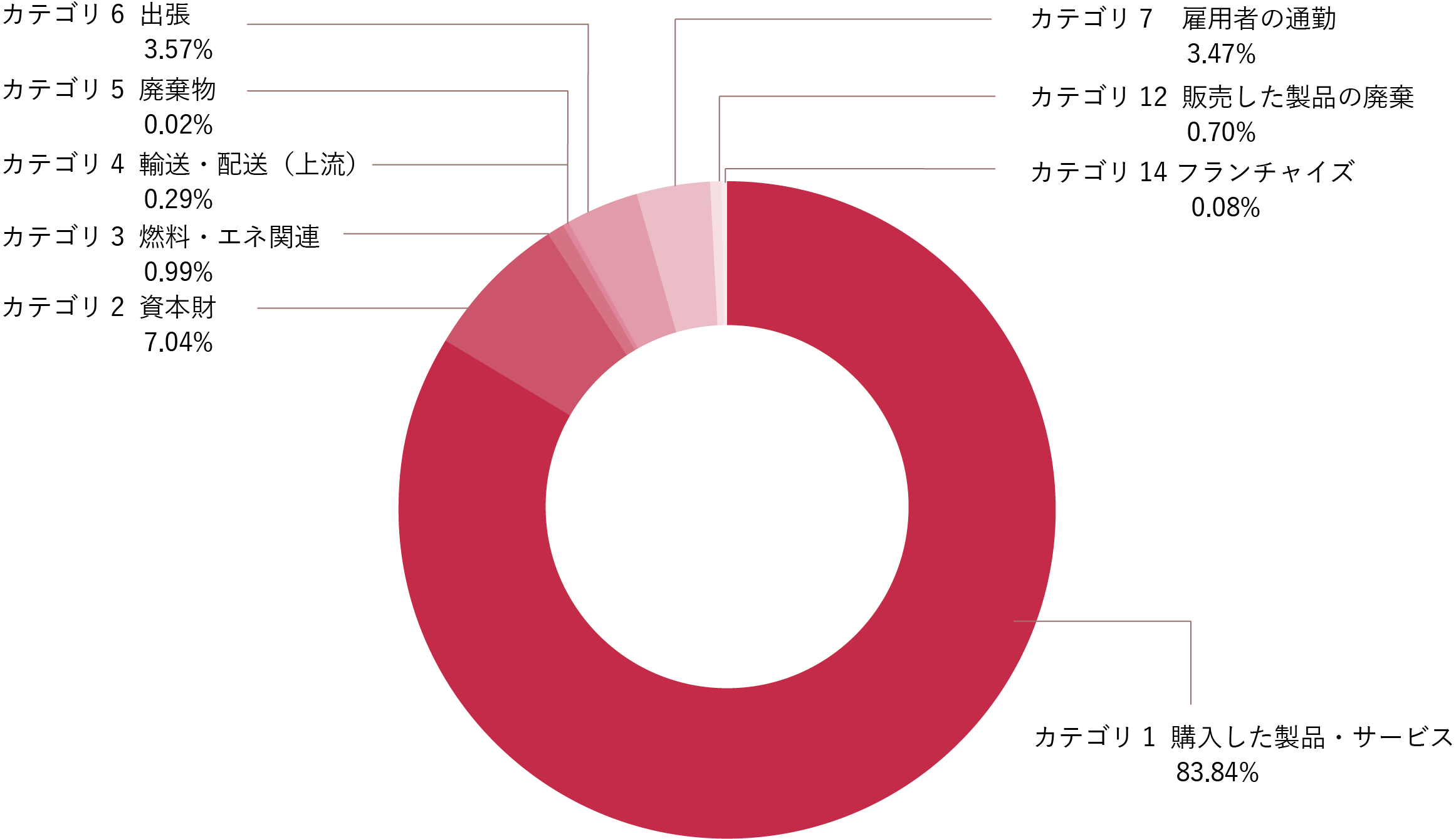

Scope3のカテゴリー別排出量(単位:tCO2)

| カテゴリ | 排出量(単位:tCO2) | |

|---|---|---|

| 2024年 | 2025年 | |

| カテゴリ1:購入した製品・サービス | 19,411.46 | 16,293.79 |

| カテゴリ2:資本財 | 1,630.95 | 1,763.66 |

| カテゴリ3:燃料・エネ関連 | 228.63 | 211.70 |

| カテゴリ4:輸送・配送(上流) | 67.87 | 63.91 |

| カテゴリ5:廃棄物 | 3.61 | 10.55 |

| カテゴリ6:出張 | 826.96 | 817.37 |

| カテゴリ7:雇用者の通勤 | 802.44 | 798.70 |

| カテゴリ8:リース資産(上流) | - | - |

| カテゴリ9:輸送・配送(下流) | - | - |

| カテゴリ10:販売した製品の加工 | - | - |

| カテゴリ11:販売した製品の使用 | - | - |

| カテゴリ12:販売した製品の廃棄 | 161.96 | 123.00 |

| カテゴリ13:リース資産(下流) | - | - |

| カテゴリ14:フランチャイズ | 18.07 | 22.88 |

| カテゴリ15:投資 | - | - |

| Scope3 合計 | 23,151.95 | 20,105.55 |

- ※GHGプロトコルを参照し、国内グループを対象に算定

- ※算定に使用した排出原単位は、「環境省排出原単位データベース Ver.3.5」より引用

- ※「―」は当社グループの事業特性上、関連性がないカテゴリ